Le PER, plan d’épargne-retraite commercialisé depuis le 1er octobre 2019, a pour vocation d’aider à constituer une épargne-retraite par capitalisation.

Le PER permet notamment de bénéficier d’une économie d’impôt grâce à la possibilité de déduire les versements de l’assiette de l’IR. Plus on épargne, plus l’économie d’impôt à l’entrée est importante. Mais il existe des plafonds. A la sortie (notamment retraite), plus le différentiel d’imposition entre la période des versements et la sortie (rente ou capital) est élevé, plus le gain fiscal sera significatif pour l’épargnant. Mais le PER présente également d’autres avantages non fiscaux qu’il convient de prendre en compte (aspects civils, économiques, financiers).

Le PER individuel (ou PERin) peut prendre deux formes différentes : assurantielle ou bancaire. Le contrat PER assurance est construit sur le même principe que le contrat d’assurance-vie avec le même univers d’investissement : accessibilité au fonds euros avec capital garanti, et aux unités de compte. Le PER bancaire prend la forme d’un compte-titres avec la possibilité d’investir dans des actions, des OPCVM…

Mais qu’il soit assurantiel ou bancaire, les sommes placées sur ce PER seront dans les deux cas indisponibles jusqu’à la retraite, sauf cas de déblocage anticipé (pour cause d’acquisition de la résidence principale ou accidents de la vie).

Comment cette déductibilité fiscale fonctionne-t-elle ?

L’avantage fiscal des versements effectués sur un PER n’est ni une réduction d’impôt, ni un crédit d’impôt. Il s’agit d’une déductibilité plafonnée de la base imposable des revenus. Tout euro versé sur le PER vient réduire d’autant le revenu imposable, et donc le montant de l’impôt dû au final, sous réserve des plafonds disponibles en année N jusqu’à l’année N-3 et d’opter pour la déductibilité des versements. Il est également possible de les mutualiser avec ceux de son conjoint ou partenaire de Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher), solution intéressante notamment en cas d’écart important de salaires entre les conjoints et/ou d’appétence différente à l’épargne retraite.

Exemple : pour un salarié dont le taux d’imposition est de 30 % avec un revenu fiscal de référence annuel de 72 000 €. Versement de 7 000 € sur un contrat PER avec une déductibilité des versements. Le montant de l’avantage fiscal sera de 30 % x 7 000 € = 2 100 €. A la tranche à 41 %, il sera de 2 870 €. Le PER permet donc de se constituer une épargne-retraite à moindres frais. Attention cependant à la fiscalité de sortie.

Comment est calculé le plafond de déductibilité des cotisations ?

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art. 83, Perp…) est plafonné :

– pour les salariés, à 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1 (plafond minimum 4 052 € et maximum 32 419 € pour les revenus 2020) ;

– pour les travailleurs non-salariés (TNS : indépendants, commerçants, artisans, chefs d’entreprise, etc.), le plafond est de 76 101 € maximum, et de 4 113 € minimum pour l’année 2021.

Et si vous ne connaissez pas vos plafonds disponibles, il convient de se rapporter à la dernière page de votre avis d’impôt. Vous y retrouverez les plafonds disponibles non utilisés. A défaut, il convient de les demander à l’administration fiscale via votre espace sécurisé.

Avis pratique : le PER permet de se constituer une épargne-retraite, d’optimiser son impôt sur le revenu, année par année, selon le rythme que l’on souhaite, et de faire appel à des professionnels de la gestion financière pour gérer son placement (gestion pilotée par défaut) avec un univers d’investissement très large et diversifié, en ce compris des supports immobiliers (SCPI, OPCI, etc.). L’horizon de placement étant relativement long, il permet d’améliorer les perspectives de rendement : prise de risques plus importante au début potentiellement plus rémunératrice, gestion plus sécurisée à l’approche de la retraite (désensibilisation aux supports à risque). Les versements sur le PER devront s’effectuer les années où vous êtes le plus imposé pour maximiser l’effet de défiscalisation.

Avec l’économie d’impôt réalisée grâce à la déductibilité des primes, vous pourrez investir celles-ci dans d’autres enveloppes capitalisantes telles qu’un contrat d’assurance-vie.

Quelle fiscalité à la sortie d’un PERin ?

{kind=link}

La fiscalité de sortie du plan d’épargne-retraite dépend de la déductibilité ou non des primes (cf. tableau) et des cas de déblocage.

A quel âge ouvrir un PER ?

Le PER est un produit de placement long terme, l’échéance étant la retraite. Il n’existe pas de durée minimum d’épargne, ni d’obligation de versements réguliers. Il est donc possible d’ouvrir un PER à cinq, dix, quinze, vingt ans de la retraite. Mais plus on commence tôt à épargner, moins l’effort d’épargne est important, et plus le capital constitué à la fin sera conséquent, outre les stratégies de défiscalisation des primes versées sur le PER.

Il est pertinent d’ouvrir un PER au moins quinze ans avant la date de retraite envisagée : passé 50 ans, l’épargnant dispose d’une idée plus précise du montant de sa future retraite et par conséquent, de son besoin de revenus complémentaires ; on gagne généralement mieux sa vie en avançant en âge. On est plus lourdement imposé en fin de carrière qu’au début, l’effet défiscalisation des primes étant alors optimisé, puisque l’économie d’impôt apportée par la déduction des versements effectués est proportionnelle au taux marginal d’imposition. Il vaut donc mieux défiscaliser les primes à 41 ou 45 % qu’à 11 ou 30 %, mais attention à l’effet fiscalisation de la rente ou du capital à la sortie. Pour y gagner, il faudra au moins être imposé dans une tranche inférieure une fois à la retraite.

Un mineur peut-il ouvrir un PER ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un PER à leur enfant. Les versements effectués seront déductibles de l’assiette imposable des parents, l’enfant étant, sauf exception, rattaché au foyer fiscal de ses parents, au moins pendant toute sa minorité. Le mineur bénéficie de son propre plafond de déduction qui se limite en général à 10 % du Pass N-1 (4 113 € en 2021), n’ayant généralement pas ou peu de revenus. L’enfant peut également rattraper les plafonds non utilisés des trois années précédentes, soit un total de 16 062 € (cumul des plafonds 2018, 2019, 2020 et 2021).

Et le blocage des sommes devient ici aussi un avantage, puisque le mineur devenu majeur ne pourra pas les retirer comme bon lui semble. Il devra attendre la liquidation de ses droits à la retraite pour liquider son contrat, sauf s’il souhaite acquérir une résidence principale, auquel cas il pourra débloquer les sommes par anticipation.

Lors de la sortie en capital, la part de l’épargne retirée correspondant aux versements déductibles sera soumise au barème progressif IR, et les intérêts générés, au PFU à 30 % ou sur option, à l’IR + PS à 17,2 % si cela est plus intéressant. Et en cas de non-déductibilité des primes, seuls les intérêts rachetés seront soumis au PFU ou barème IR sur option + PS. Cette stratégie s’adresse prioritairement aux foyers fiscaux avec une TMI supérieure à 30 % afin de limiter le risque que l’avantage fiscal procuré à l’entrée (défiscalisation à 30 % ou plus) soit inférieur au niveau de taxation de l’enfant lors du rachat des sommes (notamment pour cause d’acquisition de la résidence principale).

Peut-il y avoir un intérêt à ouvrir un contrat PER bloqué jusqu’à la retraite ?

Si le PER fait mieux que le Perp ou le contrat Madelin concernant les cas de déblocages anticipés, cette indisponibilité peut être un avantage pour ceux qui n’arrivent pas, par eux-mêmes, à se constituer leur propre épargne-retraite. Avec l’indisponibilité des sommes, le souscripteur s’oblige à ne pas piocher dans son plan. Et en cas d’accident de la vie ou acquisition de la résidence principale, il est toujours possible de demander le déblocage anticipé des sommes.

Des versements réguliers sur le contrat PER sont-ils obligatoires ?

Non. Il est même possible de verser au-delà des plafonds de déductibilité IR, notamment pour bloquer les sommes versées. Mais elles ne seront pas déductibles. Une exception concernant les versements réguliers (fréquence et montants) : les sommes dues à raison des rentes viagères constituées dans le cadre d’un PERin sont exonérées de fiscalité 990 I si les rentes ont été constituées moyennant le versement de primes régulièrement échelonnées dans leur montant et leur périodicité pendant une durée d’au moins quinze ans et que le décès intervient avant les 70 ans de l’assuré (art. 990 I 1, al. 2 CGI). Il est donc possible, dans ces conditions (versements réguliers), de transmettre des capitaux à des bénéficiaires désignés au contrat, en toute exonération fiscale et sans aucun plafond, y compris envers des non-parents, permettant >>> d’éviter le frottement fiscal de 60 % pour ces derniers en cas de transmission par voie de succession, en cas de décès avant 70 ans.

Pourquoi souscrire un PER en cas de forte imposition ?

On peut souvent lire que l’avantage du PER est la déductibilité des primes à l’entrée et une fiscalisation lors de la sortie en rentes ou en capital une fois à la retraite. Schématiquement, les primes versées à 30, 41 et 45 % sont défiscalisées à l’entrée durant l’activité professionnelle et fiscalisées à la sortie une fois à la retraite dans une tranche à 11 % et/ou 30 % la rente et/ou le capital. Mais même un contribuable peu ou pas imposé peut et doit se constituer son capital retraite par capitalisation et la souscription d’un PER est l’une des solutions.

Dans quel cas opter pour la déductibilité fiscale des versements ?

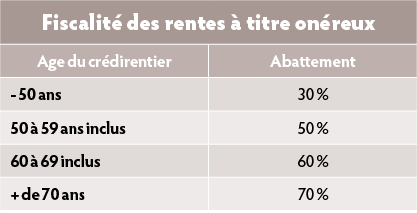

Plus la TMI est élevée, plus l’avantage fiscal est important. Si le client est non imposable ou imposé dans la tranche à 11 %, l’avantage fiscal sera réduit, mais il pourra bénéficier des autres avantages non fiscaux du PER : gestion pilotée, blocage des sommes, et/ou choisir de ne pas opter pour la déductibilité des primes. Lors de la sortie, la rente sera imposable au titre des rentes à titre onéreux (TMI) et aux PS (17,2 %), mais seulement sur une fraction de la rente. Le client bénéficie également d’un abattement selon l’âge du crédirentier lors la perception de la première rente, le taux d’abattement étant alors fixé pour toute la durée de perception.

{kind=link}

Exemple : une perception de la première rente à 62 ans permet de bénéficier d’un abattement fiscal de 60 % appliqué pendant toute la durée de perception des rentes, seuls les 40 % restants étant soumis à l’IR.

En refusant la déductibilité des primes lors de leur versement, on ne peut bénéficier d’une économie d’impôt, mais la fiscalité à la sortie sera plus douce (PFU 30 % ou option IR + PS applicable uniquement sur les intérêts générés en cas de sortie en capital, comme finalement, la fiscalité de l’assurance vie en cas de rachat mais sans l’abattement annuel de 4 600 € [célibataire] ou 9 200 € [couple]).

Réflexion : la question est donc de savoir si le client préfère réduire son impôt immédiatement à 30 % ou plus et voir plus tard comment réduire les droits de succession, ou ne pas réduire son taux d’imposition lors du versement des primes PER et espérer réduire le montant des droits de succession de 20 % (tranche entre 15 000 et 552 000 €) plus tard.

PER ou assurance-vie ?

Ces deux contrats sont complémentaires. D’un côté, un contrat bloqué jusqu’à la retraite (PER), de l’autre un contrat disponible à tout instant permettant de bénéficier d’une fiscalité dérogatoire au droit commun, tant en cas de rachat qu’en cas de décès pour l’assurance-vie.

On bloque des sommes défiscalisées sur le PER dans la limite des plafonds de déductibilité, et on complète son épargne-retraite par des versements sur des assurances-vie, avec la possibilité d’utiliser ces derniers pour autre chose en cas de besoin. La combinaison des deux apparaît un bon compromis entre sommes disponibles et bloquées (avec toujours les possibilités de sorties anticipées sur le PER). Dans les deux cas, il est possible d’adapter l’effort d’épargne selon les disponibilités financières, et faire évoluer cette répartition selon les objectifs et la situation du client. Le PER permet une déductibilité de primes lors de leur versement, ce qui n’est pas le cas pour l’assurance-vie, mais est soumis à une taxation plus élevée à la sortie (assiette plus importante : capital + intérêts) que l’assurance-vie (taxation uniquement des intérêts rachetés et non le capital avec application d’un abattement annuel de 4 600 € [célibataire] ou de 9 200 € [couple]).

Match PER/SCPI : compatibles ou exclusifs ?

Tout comme le contrat d’assurance-vie, le placement SCPI est un bon complément du PER pour financer sa retraite et compenser tout ou partie de la baisse des revenus futurs.

Avis pratique : il est possible par exemple d’acquérir la nue-propriété de parts de société civile de placement immobilier (de trois à vingt ans selon les objectifs) en bénéficiant d’une décote sur la valeur de la nue-propriété acquise. Pendant toute la durée du démembrement, aucun revenu ne sera perçu par le nu-propriétaire puisque les parts de SCPI sont la seule propriété de l’usufruitier. Mais une fois le nu-propriétaire devenu plein propriétaire par extinction de l’usufruit temporaire, il sera plein propriétaire des parts de SCPI acquise et percevra les revenus de la SCPI. Un paramétrage fin permettra de faire coïncider le début de perception des revenus par le nu-propriétaire devenu plein propriétaire avec le départ en retraite (synonyme habituellement de baisse des revenus). Ces derniers pourront alors être compensés pour tout ou partie, grâce aux revenus de la SCPI et seront fiscalisés en revenus fonciers à une TMI plus faible que s’ils avaient été perçus en cours d’activité professionnelle du contribuable. Et pour ceux qui veulent mixer les deux (PER/SCPI), il est possible d’investir en SCPI et autres supports immobiliers via le PER, et éviter ainsi la fiscalité lourde des revenus fonciers.

Faut-il transférer ses contrats d’assurance-vie vers le PER ?

Jusqu’au 31 décembre 2022, il est possible de transférer tout ou partie de ses contrats d’assurance-vie vers le PER et de bénéficier du doublement de l’abattement annuel d’exonération, à savoir 4 600 € x 2 pour un célibataire, et 9 200 € x 2 pour un couple dès lors que le contrat d’assurance-vie a plus de huit ans au moment du transfert, cette opération n’étant rien d’autre qu’un rachat suivi d’un réinvestissement sur un contrat PER individuel.

Les conditions pour en bénéficier sont les suivantes :

– contrat d’assurance-vie ou de capitalisation de plus de huit ans ;

– affectation de l’intégralité du rachat partiel ou total à l’alimentation du PER avant le 31 décembre de l’année du rachat ;

– transfert avant le 31 décembre 2022 ;

– assuré à plus de cinq ans de la retraite.

Il est donc possible de profiter de ce dispositif fiscal pour l’année 2021 et de réduire l’impôt sur le revenu payé en 2022, ainsi qu’en 2023.

Si le client réalise un rachat partiel pour réinvestissement sur un contrat PER, il devra affecter l’ensemble du rachat au réinvestissement. Il ne sera pas possible de n’affecter qu’une partie.

Astuce : il conviendra de réaliser des simulations afin d’opérer un premier rachat à hauteur des abattements doublés (9 200 € et 18 400 € d’intérêts rachetés exonérés en 2021 et 2022), puis de réaliser un second rachat si l’on ne souhaite pas affecter ces sommes au PER.

Faut-il liquider son contrat PER une fois à la retraite ?

Il n’existe aucune obligation légale de liquider son PER une fois à la retraite. Le conserver peut même être une stratégie patrimoniale de transmission.

Les atouts insoupçonnés du PER en cas de décès : : une stratégie de prévoyance patrimoniale

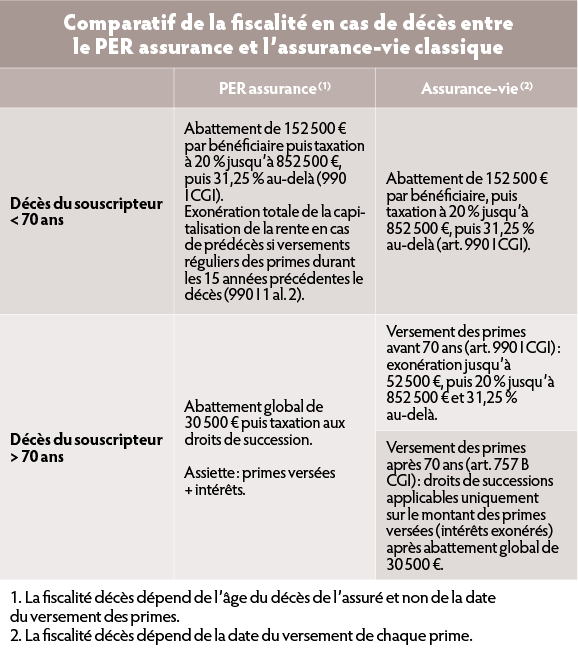

La défiscalisation IR acquise lors du versement des primes (voir infra) ne sera pas annulée par l’imposition du capital à la sortie en cas de décès. La fiscalité décès applicable aux capitaux issus des PER assurance est fonction de l’âge du souscripteur au moment de son décès et non de l’âge de celui-ci à la date du versement des primes (règle applicable pour les contrats d’assurance-vie). Si à première vue, cela peut paraître désavantageux (perte de l’abattement individuel de 152 500 € par bénéficiaire de l’article 990 I pour les primes versées avant les 70 ans de l’assuré), ce n’est en réalité pas le cas.

Dans le cadre du PER, en cas de décès après 70 ans, seul un abattement de 30 500 € à partager entre les bénéficiaires désignés (un seul abattement pour les contrats PER et contrats d’assurance vie classique) sera appliqué aux sommes transmises (capital + intérêts) puis les capitaux décès seront taxés selon les droits de succession même si les primes ont été versées avant les 70 ans de l’assuré (le conjoint étant dans tous les cas complétement exonéré).

Le premier réflexe des épargnants est donc de liquider leur PER avant leur 70 ans (sortie en capital) pour ne pas voir l’ensemble des capitaux décès soumis à l’article 757 B du CGI (Droit des successions après abattement global de 30 500 €) et de replacer les sommes rachetées en assurance vie avant leur 70 ans pour éviter ce frottement fiscal en cas de décès et bénéficier de l’abattement individuel de 152 500 € par bénéficiaire pour un même assuré (990 I CGI). Mais c’est une erreur. Car si le souscripteur n’a pas besoin de ses sommes, en conservant son PER jusqu’à son décès, les sommes ne subiront pas la fiscalité de sortie en rentes ou en capital, et conservera l’économie d’impôt au moment du versement des primes. Cette économie réalisée est donc importante et compense, la fiscalité applicable aux capitaux décès transmis (757 B sur la totalité des capitaux décès) notamment grâce à la défiscalisation des primes à l’entrée sur le contrat PER, à l’absence de fiscalité de sortie en rentes ou en capital depuis le Per en encas de rachat (voir infra), et des prélèvements sociaux qui ne sont pas dus sur le montant des capitaux décès. Le contrat PER est donc un très bel outil de prévoyance patrimoniale permettant aux bénéficiaires désignés de recevoir des sommes à moindre coût pouvant être utilisées pour financer pour tout ou partie le paiement des droits de succession.

Le conjoint survivant pourra par ailleurs débloquer son propre PER par anticipation (du fait du décès de son conjoint) et ne payer que 17.2% de prélèvements sociaux sur le capital perçu, alors qu’il devrait assumer un frottement de 30% (PFU) en assurance vie.

Enfin, les PER bancaire (compte-titres) sont soumis quant à eux, aux règles successorales de droit commun.

Revenus complémentaires, défiscalisation, optimisation, transmission, protection, prévoyance patrimoniale : le PER et le contrat d’assurance-vie constituent un couple gagnant-gagnant qu’il faut combiner et non opposer.

Comments are closed