La vente en viager n’a pas toujours bonne presse auprès du grand public et les premières idées sont souvent négatives : moyen détourné de déshériter ses enfants, « pari » sur la mort d’un vendeur âgé ou encore investissement à risque inhérent à l’allongement de la durée de vie.

Bien qu’aucune statistique officielle ne puisse donner de chiffres exacts, le viager représenterait environ 5 000 à 8 000 transactions par an, soit moins de 1 % de l’ensemble de transactions immobilières en France.

Pourtant, le viager connaît un vrai regain d’intérêt ces dernières années, favorisé notamment par une modernisation des formules d’acquisition qui rendraient ce type de transaction plus attrayant, aussi bien pour le vendeur que pour l’acquéreur.

Les agences immobilières classiques s’intéressent de plus en plus à ce marché de niche. En tant qu’expert immobilier, il est également de plus en plus fréquent d’être sollicité dans ce contexte, ce qui montre l’attrait grandissant pour cette vente particulière.

LES GRANDS PRINCIPES DU VIAGER CLASSIQUE

La vente en viager consiste à vendre un bien immobilier à un tiers en échange du versement d’une rente viagère périodique (généralement mensuelle). La rente peut s’accompagner d’un bouquet, c’est-à-dire d’une somme d’argent versée comptant au moment de la signature de l’acte de vente.

La caractéristique de cette vente est qu’elle repose sur le principe de l’aléa. C’est-à-dire que ni le crédirentier (vendeur) ni le débirentier (acquéreur) ne connaissent au moment de la signature de l’acte de vente chez le notaire pour quel montant le bien sera définitivement acquis ; l’aléa étant la date du décès du vendeur.

En l’absence d’aléa, la vente peut être annulée. Elle le sera d’office si le vendeur, malade au moment de la signature de l’acte, décède dans les 20 jours qui suivent, peu importe que l’acquéreur ait eu connaissance ou non de cette maladie (article 1975 du Code civil).

Autre élément important, le viager peut être vendu libre ou occupé.

- Le viager libre

Dans ce cas, le crédirentier n’occupe plus les lieux. Le débirentier peut, par conséquent, intégrer le bien dès la signature de l’acte de vente en contrepartie du versement de la rente.

- Le viager occupé qui constitue le cas le plus fréquent : Le crédirentier continue d’occuper le logement généralement jusqu’à son décès. Il bénéficie d’un droit d’usage et d’habitation (DUH), c’est-à-dire qu’il peut occuper le bien lui-même, mais il ne peut pas le louer. Le débirentier, lui, ne récupérera le bien qu’au décès du vendeur et lui versera une rente pendant toute sa durée de vie.

DANS QUELS CAS A-T-ON RECOURS À UNE VENTE EN VIAGER ?

Le viager permet au vendeur de se maintenir à domicile, tout en percevant une rente garantie à vie.

Dans le cas du viager libre, moins courant, le débirentier pourra intégrer le logement directement, en versant une rente jusqu’au décès du crédirentier. La rente est souvent moins élevée qu’un emprunt, surtout lorsque les taux d’intérêt d’emprunt augmentent comme c’est le cas actuellement.

Pour le crédirentier, c’est l’assurance de percevoir une rente à vie.

Dans le cas du viager occupé, la motivation principale des crédirentiers est de pouvoir se maintenir dans la maison familiale, tout en percevant une rente jusqu’à leur décès. La rente constitue alors un vrai complément de revenus. D’autant que la rente est réévaluée chaque année. Elle a également l’avantage de pouvoir être constituée sur une ou deux têtes notamment dans le cas d’un couple de vendeur avec réversibilité de la rente. Le débirentier devra alors attendre le décès du dernier crédirentier pour arrêter de payer la rente.

Le crédirentier se comportera comme un occupant à vie. Il ne règlera plus que les dépenses liées à l’entretien courant et aux menues réparations de l’article 605 du Code civil ainsi que la taxe d’enlèvement des ordures ménagères. C’est le débirentier qui payera la taxe foncière, et les grosses réparations de l’article 606 du Code civil.

Par ailleurs, si le crédirentier doit quitter les lieux à un moment donné, le contrat prévoira généralement une clause d’abandon. La rente sera dans ce cas réévaluée dans des conditions prédéterminées au moment de la vente et le débirentier pourra alors récupérer le bien, tout en continuant de verser la rente.

Les héritiers pourront également profiter de la vente en viager du bien familial. En effet, le bouquet versé au moment de la vente est immédiatement disponible et non imposable. Aussi, cette somme peut faire l’objet d’une donation pour tout ou partie et être, dans les limites fixées par la loi, exonérée de tout droit de donation (en 2023 : jusqu’à 100 000 euros par enfant et par parent). Une somme qui vient dans ce cas aider les héritiers à concrétiser leur projet au moment où ils en ont le plus besoin, sans devoir attendre parfois plus de 30 ans pour hériter des biens en succession.

Cette solution peut se révéler particulièrement intéressante notamment lorsqu’aucun des héritiers n’est intéressé par le bien familial ou encore lorsqu’il y a un risque de conflits entre les héritiers au moment de la succession.

Enfin, d’un point de vue fiscal : le crédirentier qui serait soumis à l’impôt sur la fortune de l’immobilier (IFI) lorsque le patrimoine net taxable est supérieur à 1,3 million d’euros en 2023 verra le montant de son impôt versé à ce titre diminué voire disparaître totalement. En effet, le bien vendu en viager n’entrera dans le patrimoine taxable que pour la part représentant son DUH.

Le crédirentier devra néanmoins déclarer le montant de la rente perçu après abattement dont le pourcentage dépendra de son âge (par exemple, seuls 30 % du montant de la rente seront soumis à l’impôt sur le revenu lorsque le crédirentier aura atteint 69 ans).

Pour le débirentier, l’intérêt est d’acquérir un bien immobilier dont le prix de vente sera diminué du DUH que conserve le vendeur. Cela peut impacter le prix de vente initial de 25 % à 50 % en fonction de l’âge du crédirentier.

Pourtant, malgré les différents avantages qu’offre la vente en viager, il n’est pas toujours si simple de trouver des acquéreurs.

Il faut rappeler que dans le cadre d’un viager occupé, le débirentier ne perçoit aucun revenu pendant toute la durée de vie du crédirentier. Par conséquent, le débirentier doit être capable de verser une somme chaque mois, sans contrepartie immédiate et sans connaître par avance la fin du contrat. Aussi, le risque n’est pas neutre en cas de baisse de revenus ou de changement de vie notamment. À noter que les conditions de revente du viager ne sont pas aussi simples que dans le cadre d’une transaction habituelle.

LES NOUVELLES FORMULES DE VENTE EN VIAGER

Aussi, pour répondre à ces différents obstacles, de nouvelles formules de vente en viager se sont développées. Notamment, la vente d’un viager sans rente ou vente de la nue-propriété.

La vente de la nue-propriété permet de proposer un démembrement de propriété.

Concrètement, un bien immobilier est composé de trois éléments :

- L’usus : droit d’user de la chose (l’occuper),

- Le fructus : droit de percevoir les fruits (le louer)

- Et l’abusus : droit de disposer de la chose (le céder, le léguer).

Acquérir la nue-propriété, c’est acquérir une composante de la propriété du bien correspondant au droit de disposer de la chose.

Ainsi, le vendeur conservera l’usus et le fructus que l’on appelle l’usufruit. Ce qui lui permettra d’occuper ou de louer son bien pendant toute la durée de vie.

Au décès du vendeur, l’acquéreur deviendra plein propriétaire du bien par la réunion des trois composantes, usus, fructus et nue-propriété.

Dans ce cas, le prix de vente sera versé en une fois au moment de la signature du contrat de manière définitive. Il n’y aura plus de rente à verser pendant la durée de vie du vendeur. L’aléa sera la date de décès du vendeur, puisque c’est à ce moment uniquement que le débirentier récupèrera le bien. Il est même possible de fixer dès le départ, la durée du contrat (par exemple sur 15 ans). Il n’y a alors plus aucun aléa.

L’avantage pour le nu-propriétaire acquéreur est l’absence de risque concernant le prix vendu. Il règle la somme en une fois et peut même souscrire un emprunt bancaire pour financer son achat.

À l’inverse, le vendeur bénéficiera d’une somme unique immédiatement versée. Il lui appartiendra ensuite de gérer cette somme pendant toute la durée de vie. De plus, dans cette vente, c’est l’usufruitier (le vendeur) qui continuera de payer les gros travaux et la taxe foncière pendant la durée du contrat.

Enfin, d’un point de vue fiscal, la valeur à déclarer pour le calcul de l’IFI sera répartie entre vendeur et acquéreur. Le vendeur déclarera la valeur de l’usufruit calculé à partir des barèmes des notaires. L’acquéreur, quant à lui, déclarera la valeur correspondant à la nue-propriété.

ÉVALUATION DU BIEN

Alors, comment est évaluée la vente d’un bien en viager libre ou occupé ou en cas de vente de la nue-propriété avec réserve d’usufruit ?

La vente d’un bien en viager n’est pas, contrairement aux idées reçues, une sous-évaluation du bien qui serait l’avantage dont bénéficierait le débirentier.

En effet, le bien est évalué comme n’importe quel autre bien immobilier, d’après sa valeur « marché ». L’estimation se fera en fonction de critères classiques et en premier lieu de son emplacement.

Puis, l’ensemble des autres critères objectifs seront analysés (environnement direct, règles d’urbanisme, servitudes éventuelles, type de construction, qualité des prestations, entretien général…) et serviront à estimer la valeur vénale de ce bien.

Cette première étape est importante puisqu’elle va servir de base pour déterminer tous les autres éléments de calcul. Mieux vaut, par conséquent, recourir à un professionnel de l’immobilier compétent pour s’assurer de l’estimation qui en est faite et éviter toute discussion ultérieure.

À partir de cette valeur, il faudra distinguer la nature de la vente.

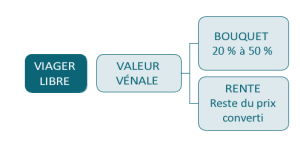

Dans le cadre d’un viager libre : il conviendra directement à partir de l’estimation qui en a été faite de définir le montant du bouquet, puis de convertir le reste du prix en rente.

Soit prix de vente = valeur vénale répartie entre le bouquet + la rente

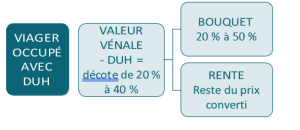

Dans le cadre d’un viager occupé : il s’agira, à partir de l’estimation en pleine propriété, de déduire la valeur du droit d’usage et d’habitation conservé par le crédirentier.

Le DUH sera calculé à partir de la valeur locative de ce bien (c’est-à-dire le montant du loyer estimé).

Cette valeur locative sera ensuite ramenée à la durée d’espérance de vie du vendeur (déterminée à partir des tables publiées), tout en tenant compte d’un taux d’actualisation. Le taux d’actualisation retenu est important puisqu’il permet d’introduire dans le calcul l’évolution de la valeur de l’argent dans le temps. Ce taux doit tenir compte du rendement qu’aurait généré ce montant, s’il avait placé dans une autre opération avec un niveau de risque similaire.

Dit plus simplement : 700 euros de loyer aujourd’hui ne vaudront pas la même somme dans 10 ans. C’est l’ensemble des loyers actualisés sur la durée d’espérance de vie qui constituera la valeur du DUH.

Ainsi, la valeur de vente d’un bien en viager occupé sera la suivante :

De ce montant, il faudra ensuite déterminer la valeur du bouquet, le reste étant converti en rente.

Le montant du bouquet n’est pas déterminé par les textes. Il est d’usage que celui-ci représente entre 20 % et 50 % de la valeur du bien vendu (le plus généralement entre 20 % et 30 %). Plus le crédirentier est âgé, et plus le montant du bouquet sera élevé.

La limite étant que la rente ne soit pas dérisoire ce qui pourrait dans ce cas, entraîner la nullité de la vente.

Enfin, une fois le bouquet déterminé, le montant restant sera converti en rente. Pour estimer la rente, il faudra tenir compte du nombre de crédirentiers, de leur espérance de vie et du taux de la rente appliqué.

La première étape sera de connaître les crédirentiers (homme, femme, célibataire, en couple) et de connaître leur âge respectif au moment de la vente. Puis, en seconde lieu, de se référer aux tables d’espérance de vie.

Là, le débat commence, car il n’y a pas une table unique et les écarts constatés entre les différentes tables peuvent impacter les résultats obtenus. Il est toutefois possible de se référer aux tables publiées par l’Insee ou encore les barèmes de Daubry.

À cette durée d’espérance de vie est appliqué un taux auquel il faudra se référer pour convertir le montant en rente.

Là aussi, il est intéressant de comparer les différentes tables, et les taux utilisés, de rechercher et de tenir compte d’informations adaptées au risque pris sur le secteur concerné.

Le montant ainsi converti sera le montant de la rente à verser pendant toute la durée de vie du crédirentier.

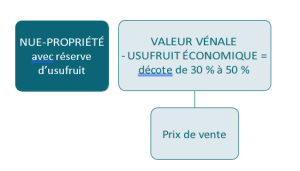

Enfin, en cas de vente de la nue-propriété avec réserve d’usufruit, la base de calcul sera également le montant de la valeur vénale en pleine propriété. Il conviendra par la suite de déterminer le montant de l’usufruit économique (et non le DUH) pour connaître la valeur vénale de la nue-propriété. C’est ce montant qui constituera le prix de vente.

L’usufruit économique est calculé en fonction de la durée d’espérance de vie du ou des crédirentiers sur lequel est appliqué le taux d’actualisation.

Ainsi, les différentes formules proposées peuvent s’adapter à chaque type de vendeurs ou d’acquéreurs. Viager libre ou occupé, vente avec ou sans rente.

Il s’agira chaque fois d’analyser la volonté et motivations des parties : besoin de sécurité, goût du risque, baisse d’imposition…

Dans notre région, où les prix de l’immobilier ne cessent jusqu’à présent d’évoluer positivement, la vente en viager offre de nouvelles opportunités aux acquéreurs soucieux de se constituer un patrimoine sur le long terme. Pour les vendeurs, se maintenir le plus longtemps possible à leur domicile, tout en améliorant leur train de vie et en anticipant leur succession permet d’appréhender l’avenir avec plus de sérénité.

Sur des secteurs comme Soorts-Hossegor, Saint-Jean-de-Luz ou Biarritz, où les prix sont devenus inaccessibles pour une bonne partie de la population, la vente en nue-propriété avec réserve d’usufruit est en plein essor. Cette formule permettant d’acquérir un bien à un prix bénéficiant d’un abattement élevé lié au calcul de l’usufruit économique, sans risque de devoir payer une « rente à vie » et bien sûr tout en s’assurant un très bon placement immobilier sur le long terme. Car comme toujours en immobilier, c’est l’emplacement qui prime.

Comments are closed